Investice do nemovitostí – vyplatí se ještě?

Investice do nemovitostí jsou v Česku dlouhodobě populární. Ale je to vždy nejlepší volba pro zhodnocení kapitálu? Co když existují alternativy, které mohou být výnosnější a méně rizikové? Tento článek nabízí podrobné srovnání nemovitostí a fondů kvalifikovaných investorů (FKI) z hlediska daní, inflace, úrokových sazeb hypoték a potenciálních výnosů.

1. Co je vaším cílem?

- Hledáte dlouhodobý růst hodnoty?

- Chcete pasivní příjem z nájemného?

- Jakou míru rizika jste ochotni akceptovat?

Bez jasného cíle je těžké zvolit správnou strategii. Nyní se podíváme na konkrétní data, která vám pomohou se rozhodnout.

2. Klíčové faktory ovlivňující investici

- Daně:

- Nemovitosti – daň z pronájmu 15 %.

- FKI – daň z kapitálových zisků 15 %, po 3 letech osvobozeno.

- Inflace: 2,5 % ročně (výpočty očištěné o inflaci).

- Úrokové sazby hypoték: 3 %, 4,5 %, 6 %.

- Výnosy FKI: 6 %, 9 %, 12 % ročně.

- Růst cen nemovitostí: 3 %, 5 %, 7 % ročně.

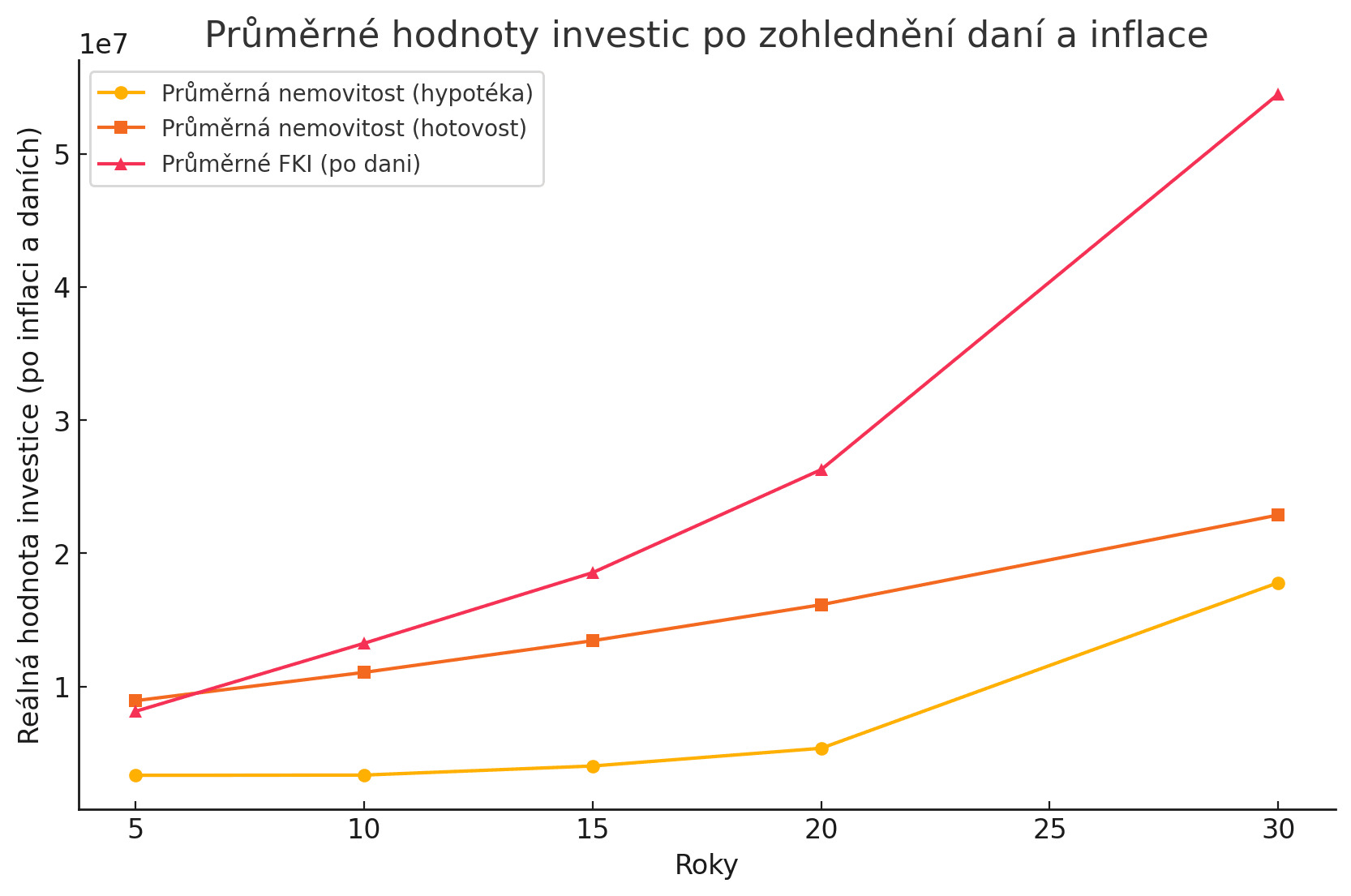

3. Porovnání investic do nemovitostí vs. FKI

Klíčové poznatky:

- FKI je nejlepší volbou při držení déle než 5 let – daňová výhoda po 3 letech zvyšuje čistý výnos.

- Nemovitost na hypotéku je atraktivní při nízkých sazbách (~3 %), při 6 % už méně výhodná.

- Nemovitost za hotovost je stabilní, ale méně efektivní než FKI nebo levná hypotéka.

Shrnutí výsledků:

- ✅ Nízké sazby hypoték (3 %) – hypotéka je skvělá strategie.

- ✅ Sazby nad 5 % – FKI je výhodnější.

- ✅ Držení FKI nad 3 roky – daňově nejvýhodnější varianta.

4. Detailní pohled na strategie

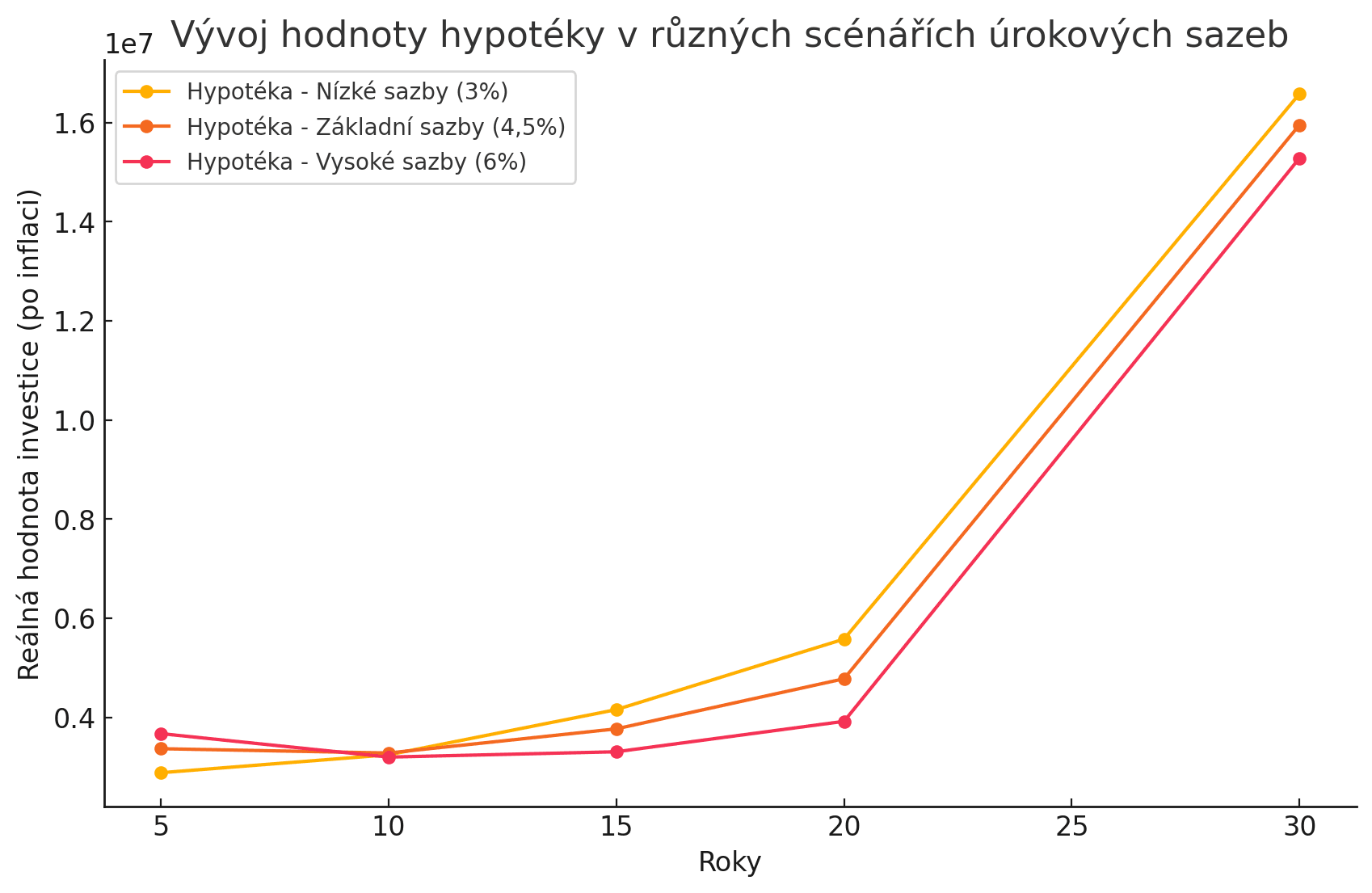

4.1 Pořízení bytu na hypotéku

Výhodnost hypotéky závisí na sazbách. Nízké (~3 %) zvyšují výnos, vysoké (~6 %) snižují atraktivitu.

Shrnutí:

- ✅ Nízké sazby – nejlepší strategie.

- ✅ Vysoké sazby – zvažte FKI nebo nákup za hotovost.

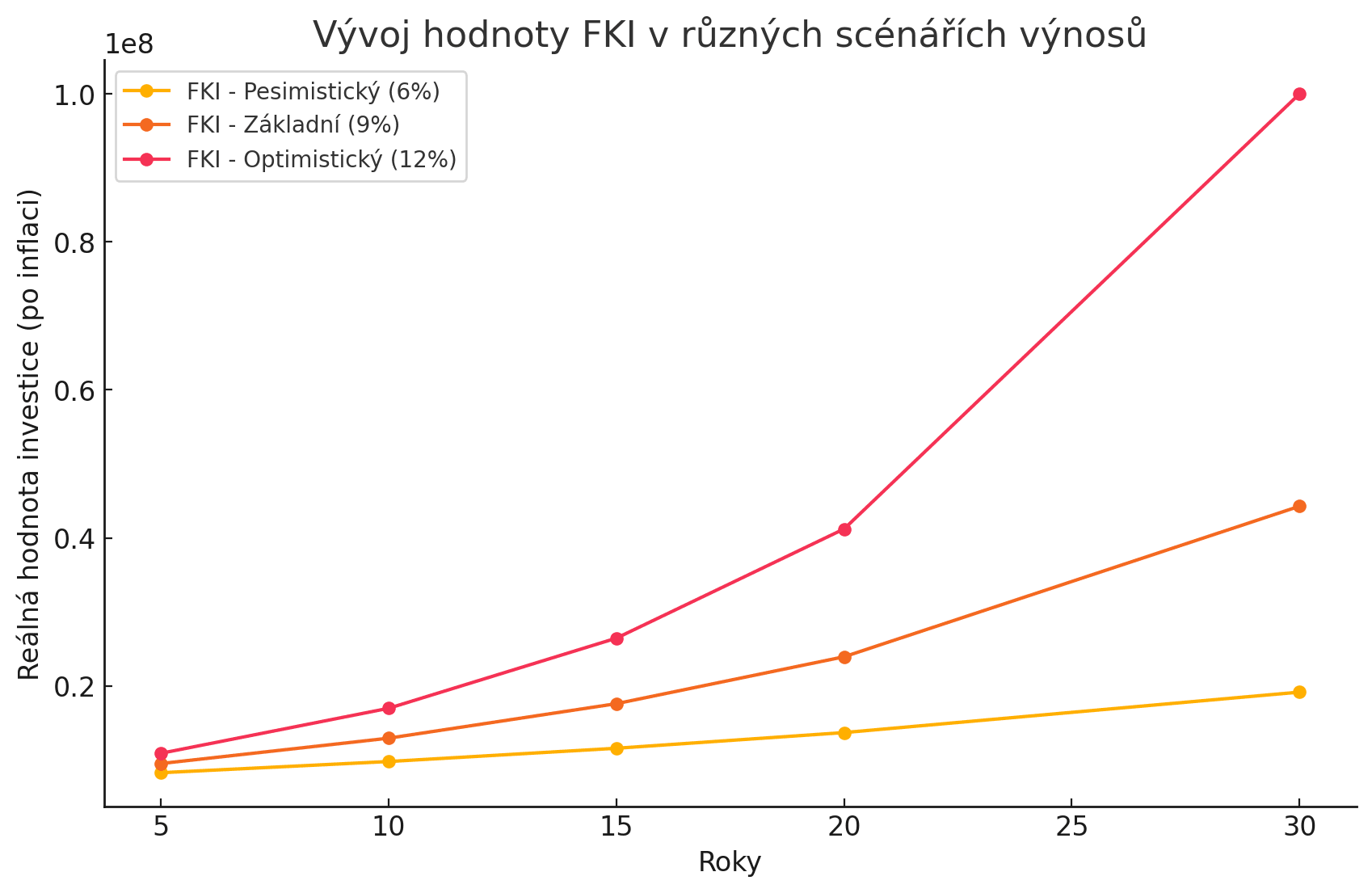

4.2 Investice do FKI

Průměrné dlouhodobé výnosy FKI jsou 8–12 % ročně, záleží na strategii fondu.

4.3 Scénáře růstu cen nemovitostí

Analýza tří scénářů růstu (3 %, 5 %, 7 % ročně) ukazuje, že při nízkém růstu vítězí FKI, při vysokém růstu (7 %) se nemovitosti stávají konkurenceschopné.

Klíčové body:

- 📈 FKI má výhodu, pokud nemovitosti nerostou výrazně nad 5 % ročně.

- 📈 Hypotéka je nejlepší při rychlém růstu cen a nízkých sazbách.

- 📈 Hotovostní nákup je stabilní, ale méně výnosný.

Závěr

Kdy zvolit FKI?

- Investice na 5+ let.

- Očekávaný výnos 9 % a více.

- Bez starostí o údržbu a nájemníky.

Kdy zvolit nemovitost?

- Růst cen nad 5 % ročně.

- Možnost hypotéky kolem 3 %.

- Pasivní příjem z nájmu.

Kdy koupit za hotovost?

- Konzervativní investice s nízkým rizikem.

- Minimalizace závislosti na bankách.

- Nižší, ale stabilní výnos.